Статья: Оценка эффективности производства молока с учетом расхода биологических активов

Лукьянов Б.В., Лукьянов П.Б.

В сельском хозяйстве эксплуатируемые животные являются биологическими активами, имеющими стоимость. В процессе производства сельскохозяйственной продукции стоимость биологических активов может изменяться, что объективно влияет на себестоимость производимой продукции и должно учитываться для её адекватной оценки при расчете себестоимости. Это соответствует требованиям МСФО – 41 «Сельское хозяйство» и отвечает необходимости обеспечения системы управления достоверной информацией об издержках производства.

В молочном скотоводстве основным носителем биологических активов являются животные. Стоимость коровы как средства производства молока в процессе её эксплуатации непрерывно снижается. Чем старше корова, тем ниже её стоимость.

Сокращение срока эксплуатации животных происходит главным образом из-за их неправильного кормления – отклонения питательности рационов от норм кормления. Неполноценное кормление вызывает дополнительный износ эксплуатируемого животного. Особенно подвержены преждевременному износу высокопродуктивные коровы, которых часто выбраковывают через 3-2 года эксплуатации при породно обоснованном возрасте выбраковки 6-8 лет.

При несбалансированности рационов продуктивные качества коров необратимо снижаются, возникают заболевания животных, срок их эксплуатации сокращается; ухудшаются показатели воспроизводства. Эти негативные явления приводят к расходу биологических активов, что повышает себестоимость производства молока. Такое снижение ценности животных в компьютерных программах КОРАЛЛ – Кормление [1, 3] определено как потери по ценности животного и потери по воспроизводству.

В традиционных методиках расчета себестоимости молока потери по ценности коров не учитываются, несмотря на то, что объективно существуют. Для оценки износа коров и снижения показателей воспроизводства при отклонениях питательности рационов от нормы разработана специальная методика, заложенная в компьютерную программу КОРАЛЛ – Кормление молочного скота [2].

Расчет себестоимости молока и оценка эффективности его производства с учетом расхода биологических активов осуществляется следующим образом.

Для отдельной коровы или группы коров рассчитывается и запоминается для последующего использования суточный рацион.

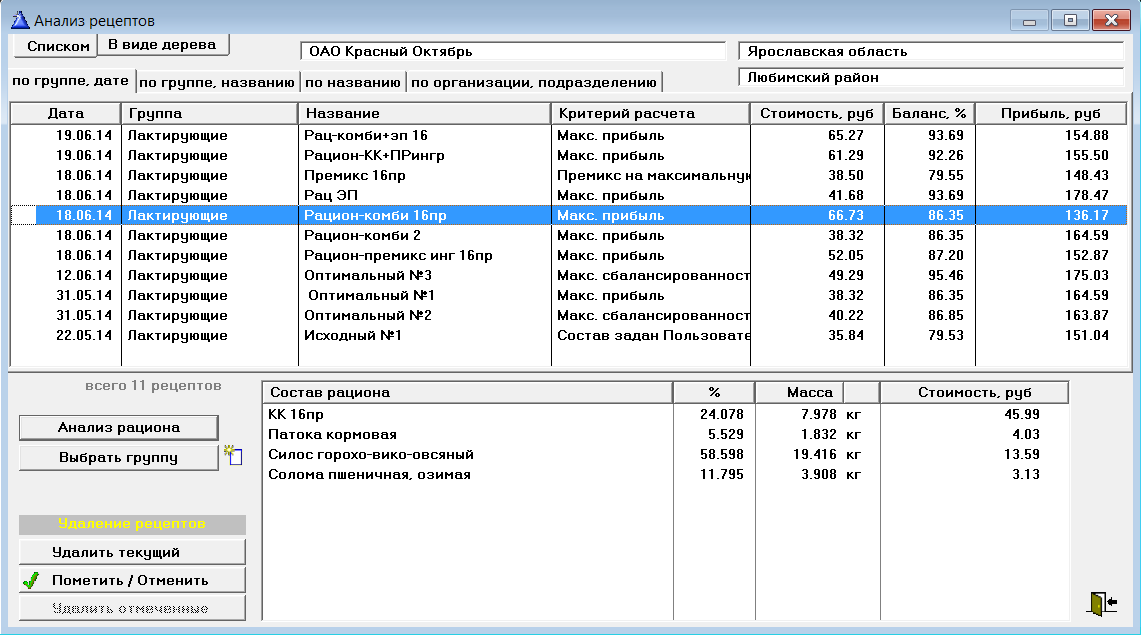

Расчет себестоимости молока и эффективности его производства начинается с выбора рациона, по которому кормили животных в период получения продукции (рис. 1).

Рис. 1. Выбор рациона для оценки эффективности производства молока

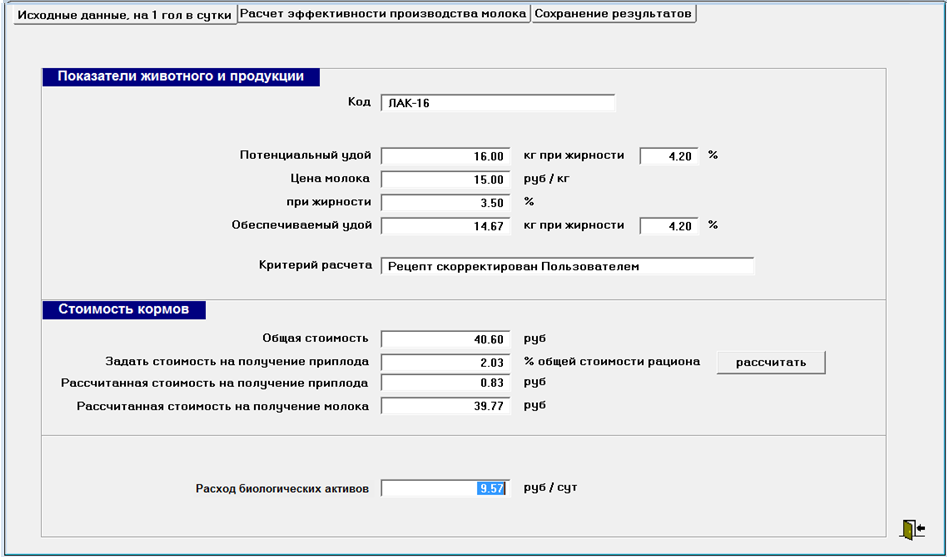

Затем выполняется переход в окно с указанием исходных данных для расчета эффективности производства молока (рис. 2).

Рис. 2. Исходные данные для расчета эффективности производства молока

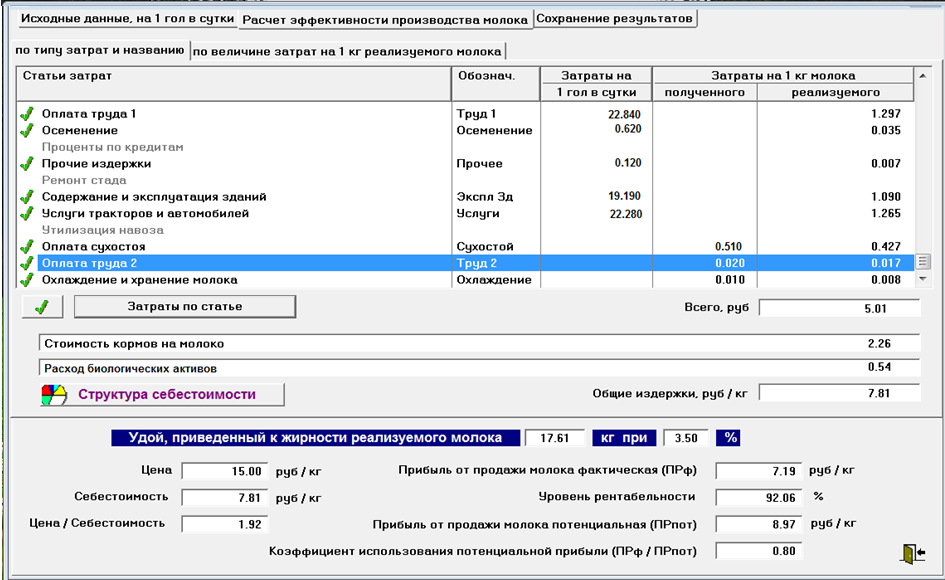

Щелчком на закладке Расчет эффективности производства молока осуществляется переход в следующее диалоговое окно (рис. 3) со списком статей затрат, сформированном в соответствующем справочнике.

Рис. 3. Основное окно расчета эффективности производства молока

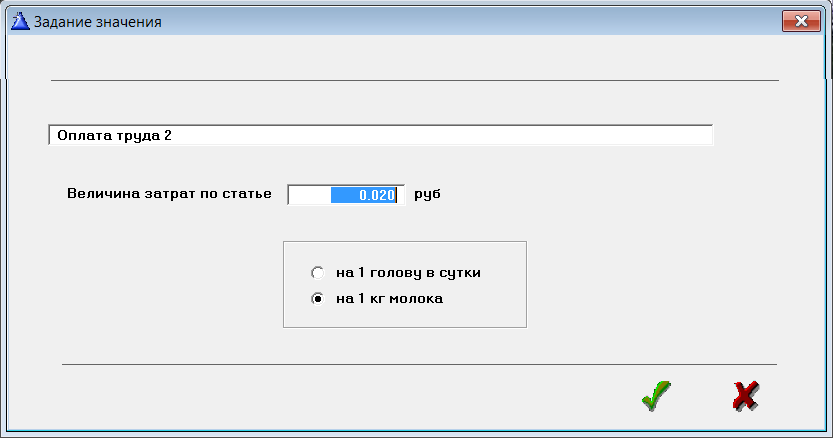

Статьи затрат, которые следует учитывать при расчете себестоимости молока, помечаются «галочками» и по ним задаются величины затрат, относимые к затратам на обслуживание животного или на производство молока (рисунок 4).

Рис. 4. Пример задания величины затрат по статье

По введенным данным и данным, полученным при расчете рациона, выполняется расчет себестоимости молока и показателей, характеризующих эффективность производства молока.

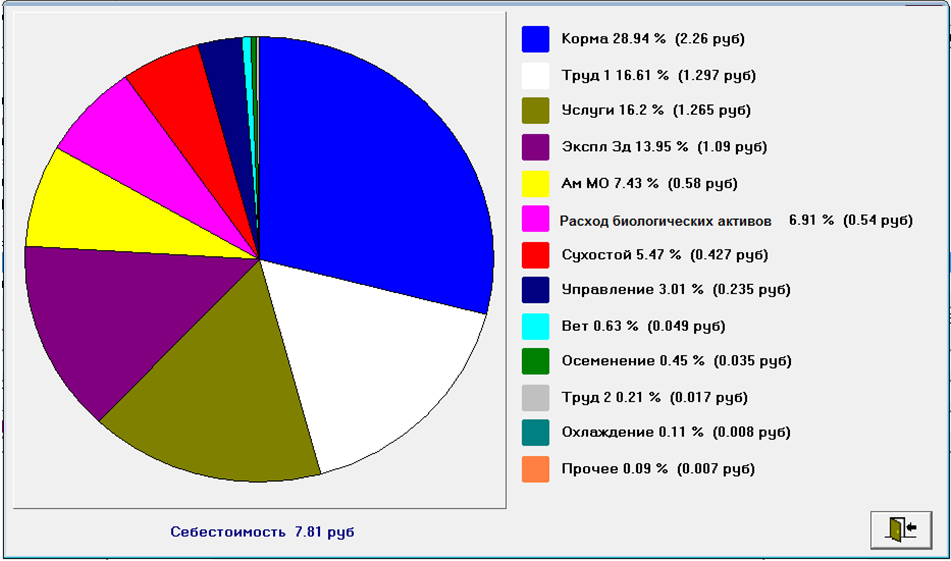

Структура затрат отображается на диаграмме «Структура себестоимости 1 кг молока» (рис. 5).

Рис. 5. Структура себестоимости молока

В рассматриваемом случае расход биологических активов составляет 6.91 % от общей себестоимости производства молока.

В окне расчета эффективности производства молока (рис. 3) ниже перечня статей расхода расположены поля, указывающие издержки, обусловленные рассматриваемым рационом: Стоимость кормов на молоко и Расход биологических активов. В следующей строке указаны суммарные издержки на 1 кг молока для рассматриваемого рациона.

Ниже на экране размещены экономические показатели, характеризующие производство молока:- цена

- себестоимость

- отношение цена / себестоимость

- прибыль

- уровень рентабельности

- потенциальная прибыль

- коэффициент использования потенциальной прибыли

Расчет себестоимости молока с учетом расхода биологических активов позволяет получить более точный расчет себестоимости и эффективности производства молока по стаду (ферме, предприятию) в целом, провести анализ резервов снижения себестоимости за счет повышения сбалансированности рационов, сравнить экономические показатели производства в разных группах содержания.

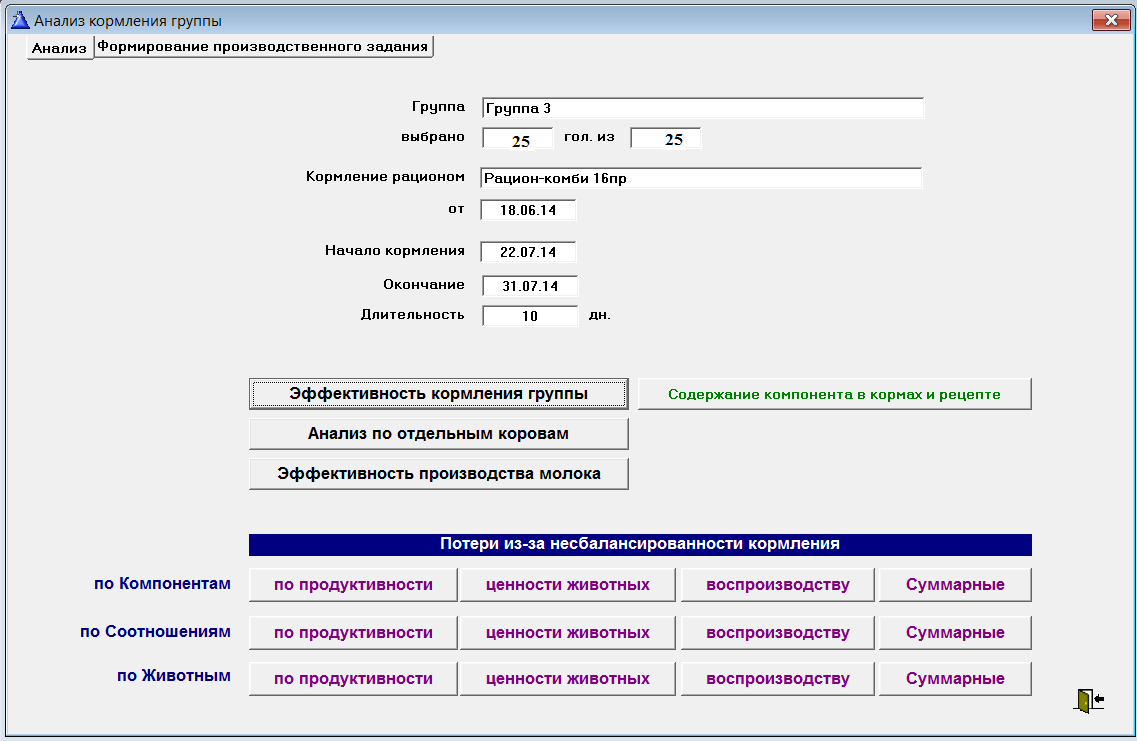

Для примера на рисунке 6 приведено экранное окно анализа применения рациона для кормления группы коров.

Рис. 6. Экранное окно анализа кормления группы коров по выбранному рациону

ЛИТЕРАТУРА

- Лукьянов Б.В., Лукьянов П.Б. Новая информационная технология оптимизации рационов для сельскохозяйственных животных // Сборник трудов международной научно-практической конференции "Euroscience - 2014" (г. Белгород , 4-5 сентября 2014 года) – Белгород: Издательский Дом «БЕЛКНИГА», 2014

- Лукьянов Б.В., Лукьянов П.Б. Формализация описания функций потерь в программах «КОРАЛЛ - Кормление» // «Эффективное животноводство» № 12, 2011

- www.korall-agro.ru